Dans l’économie complexe et mondialement connectée d’aujourd’hui, il est de plus en plus difficile de se différencier grâce aux produits et aux services – tout le monde n’est pas Apple. Même Tesla commence à avoir du mal à s’imposer, car les acteurs du secteur automobile rattrapent leur retard en produisant des voitures électriques équivalentes, voire meilleures. Pour les chefs d’entreprise, le constat est consternant: aujourd’hui, la plupart des produits et services sont identiques ou, au mieux, peu différenciés. Le secteur de la finance ne fait certainement pas exception, malgré de nombreuses innovations, les crypto-monnaies et la prolifération des Fintech.

La Raison d’être, c’est-à-dire le sens fondateur d’une entreprise, peut favoriser l’avantage concurrentiel et la performance. Réussir financièrement et faire le bien ne sont pas opposés. L’objectif de cet article est d’analyser le pouvoir de la Raison d’être dans le secteur financier et en particulier pour le secteur de la gestion d’actifs, à travers le prisme de notre indice Responsible Brand Index (RIBI™) 2020, le seul indice du marché qui mesure la connexion entre ce que les gérants d’actifs font en termes d’investissement responsable et la façon dont ils le projettent dans leur marque.

La gestion d’actifs est particulièrement bien placée pour endosser une Raison d’être sociétale.

Le secteur de la gestion d’actifs se trouve à une étape décisive. Alors qu’il se croit uniquement jugé par les chiffres (par exemple la performance financière), il est de plus en plus reconnu que les attentes de la clientèle vont au-delà du rendement monétaire et que celui-ci ne peut donc pas servir d’élément de différenciation concurrentielle. Avec 4 400 gérants et 63 000 fonds rien qu’en Europe, les investisseurs n’ont que l’embarras du choix. Ils ne souhaitent pas davantage de choix; ils recherchent davantage de certitude dans les choix qu’ils font. Et ceci peut se créer grâce à des convictions dans lesquelles les investisseurs peuvent réellement se reconnaître. Par conséquent, les entreprises et les équipes qui se voient confier la gestion d’actifs sont de plus en plus examinées sur la démonstration d’un esprit et d’une culture qui placent le bienfait sociétal au même niveau que la performance financière.

Cette dualité d’exigences (avoir un impact positif à la fois sur les actifs gérés et sur la société dans son ensemble) n’est certainement pas facile à atteindre. Cependant, nous pensons que le secteur de la gestion d’actifs est particulièrement bien placé pour relever ce défi. Cela est dû à la fois à ce que les gestionnaires d’actifs font pour leurs clients et à la nature et la portée des produits qu’ils gèrent.

Ce qu’ils font pour les investisseurs est, par exemple, de les aider à atteindre la sérénité financière pour leur retraite. Ce qui, compte tenu de la structure démographique de notre monde, représente une énorme responsabilité sociale. Les produits qu’ils gèrent ont un impact social puissant : le transfert d’actifs vers et depuis des entreprises dynamise l’économie, réoriente ses priorités et crée des emplois. De plus en plus, cela a une incidence directe sur les questions environnementales, sociales et de gouvernance.

La Raison d’être sociétale est-elle endossée par les gestionnaires d’actifs ?

Dans le cadre de notre travail sur l’indice Responsible Investment Brand Index (RIBI™) 2020, le seul indice du marché qui mesure le lien entre ce que les gestionnaires d’actifs font en termes d’investissement responsable et la façon dont ils le projettent dans leur marque, nous avons constaté qu’il y a encore un manque évident à adopter cette pensée. Notre analyse des 284 plus grands gestionnaires d’actifs européens est révélatrice : 52% expriment une Raison d’être, mais seulement 19% le font en la reliant à des responsabilités sociétales.

L’expression d’une Raison d’être liée au bien collectif n’est cependant pas suffisante. Nous devons également prendre en considération la qualité avec laquelle une Raison d’être est exprimée.

Maîtriser la qualité de l’expression de sa Raison d’être

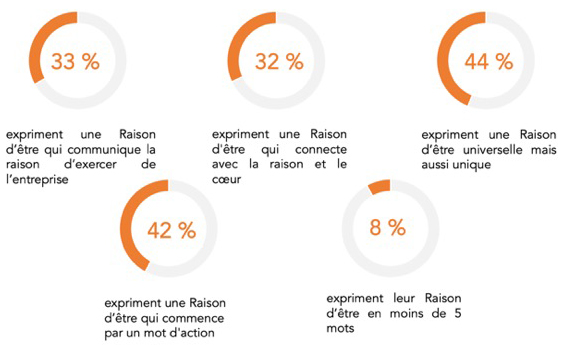

Nous nous appuyons sur nos recherches et sur l’expérience que nous avons acquise en travaillant avec de nombreuses marques dans différents secteurs et zones géographiques afin de créer un indicateur de ce qui constitue une bonne Raison d’être. Notre méthodologie est basée sur cinq critères oui/non, l’objectif étant d’obtenir la plus grande impartialité dans un domaine intrinsèquement subjectif et permettre des comparaisons pertinentes.

Les critères sont les suivants :

- La Raison d’être exprime l’intention de l’entreprise : oui/non

– Nous recherchons l’expression de la finalité de l’entreprise : son but ultime. - L’expression de la Raison d’être interpelle la tête et le cœur : oui/non

– Une bonne Raison d’être doit se connecter à la fois aux émotions et à l’appréciation logique. - L’expression de la Raison d’être est universelle mais aussi unique : oui/non

– Nous cherchons à apprécier le contexte plus large dans lequel opère une entreprise. De plus, la Raison d’être doit être liée aux points de différenciation et au positionnement de l’entreprise. - L’expression de la Raison d’être commence par un mot d’action : oui/non

– En analysant des centaines d’expressions de Raisons d’être efficaces, nous avons constaté que les plus percutantes sont celles orientées vers l’action. - La Raison d’être est exprimée en moins de 5 mots : oui/non

– Une Raison d’être efficace est encadrée par le contexte et ne nécessite pas de formulations longues. Il s’agit de s’assurer que les lecteurs peuvent facilement se souvenir et « transmettre » l’esprit de la Raison d’être d’une entreprise.

Il reste beaucoup à comprendre et à faire.

La note moyenne de « qualité de l’expression de la Raison d’être » des 52% de gestionnaires d’actifs de l’univers RIBI 2020 qui expriment une Raison d’être est de 1,57, bien en dessous de notre score de démarcation de 2,5 entre les bonnes et moins bonnes pratiques.

Plus en détails :

Ces chiffres [faibles] méritent qu’on s’y intéresse. Selon notre expérience, les gérants d’actifs sont tout à fait capables de réfléchir, de concevoir et d’exprimer une Raison d’être de haute qualité ; il n’est tout simplement pas (encore) dans leur nature d’accorder suffisamment d’attention à ce domaine. Ils se consacrent à de nombreux autres sujets liés à leur activité, ce qui les empêche de prendre le temps et d’accorder l’attention nécessaire à l’adoption d’une Raison d’être en tant que force positive. Cette tâche n’est pas facile et ne doit en aucun cas être prise à la légère. La convertir en une force puissante et motrice venant de l’intérieur exige un équilibre délicat de structure, d’expérience et d’implication. Pour ne parler que du critère d’évaluation de la longueur de la Raison d’être, le mathématicien, physicien et philosophe Blaise Pascal disait déjà au XVIIe siècle, « Je vous écris une longue lettre parce que je n’ai pas le temps de vous en écrire une courte ».

En se concentrant sur les 19 % de gestionnaires d’actifs qui expriment une Raison d’être liée aux responsabilités sociétales et en identifiant parmi eux ceux qui obtiennent un score supérieur à la barre de 2,5 sur l’échelle d’évaluation décrite ci-dessus, il ne reste que 10 % des gestionnaires d’actifs dans l’univers RIBI 2020. Il est utile de souligner certains des bons exemples que nous avons relevés.

- « Investir pour un avenir meilleur. »

- « Être un partenaire de confiance qui agit dans l’intérêt de ses clients et de la société. »

- « Nous donnons à nos clients les moyens de concrétiser leurs aspirations, aujourd’hui et demain. »

- « Investir de façon responsable pour générer la prospérité économique et le progrès social. »

- « Créer de la valeur durable. »

Certaines d’entre elles mettent davantage l’accent sur les aspects financiers que sur les aspects sociétaux, ou l’inverse. Certaines de ces Raisons d’être s’adressent davantage au cœur qu’à la tête, ou inversement. Mais là n’est pas la question. Ce qui compte, c’est qu’elles véhiculent toutes une vision et une ambition bien plus inspirantes que « générer de bonnes performances » et qu’elles souscrivent toutes pleinement à la responsabilité sociétale d’un gestionnaire d’actifs.

Il est très important de noter ici que toute Raison d’être doit être considérée dans un contexte plus large, en particulier l’intégration de celle-ci dans un système de valeurs et de croyances qui agit comme un catalyseur pour la mise en action. Par conséquent, l’indice RIBI 2020 prend aussi cela en compte. Nous recherchons activement et évaluons également les gestionnaires d’actifs en fonction de leurs systèmes de valeurs. Nous aborderons ce sujet dans notre prochain article. Si vous souhaitez approfondir ce sujet sans plus attendre, les détails relatifs à la manière dont nous évaluons les systèmes de valeurs sont disponibles sur demande et figurent également en détail dans les rapports INSIGHTS+ que nous préparons.

Gestionnaires d’actifs, le moment est venu !

Au fil du temps, une différenciation véritable et durable réside dans la capacité d’une entreprise à innover et à être performante en permanence. Il ne s’agit pas d’un produit ou d’un service, mais de la constitution d’une force grâce à la configuration unique de l’entreprise en termes de Raison d’être, de ressources, d’énergie et d’équipes, en d’autres termes, sa culture. Alors que la propriété intellectuelle décentralisée et les marchés mondialement connectés permettent une réplication et une mise à disposition toujours plus rapides des produits et des services, la culture d’une entreprise ne peut pas être copiée facilement. Comme l’a dit le professeur Peter Drucker, grand professeur de management, il y a plusieurs décennies déjà : « La culture mange la stratégie au petit déjeuner ».

Nous sommes convaincus que le moment est venu de s’atteler à cette tâche, dans l’intérêt des gérants d’actifs, de leurs clients et de la société dans son ensemble. La nature extrêmement compétitive du secteur ne fait que s’accélérer. La différenciation, c’est-à-dire la capacité d’exprimer une identité unique, est donc d’une importance capitale.

Certains acteurs du secteur ont profité de l’intérêt accru pour l’investissement responsable pour se différencier. Cela ne fonctionnera plus, car une réglementation européenne entre en vigueur entre maintenant et 2023, obligeant l’ensemble du secteur à devenir responsable. Se conformer à la réglementation n’est certainement pas un facteur de différenciation.

La récente crise sanitaire a considérablement renforcé l’importance d’une Raison d’être sociétale. Nous pensons que définir une finalité claire et transparente (par exemple, la Raison d’être) fait partie d’un sujet plus vaste : l’alignement indispensable des besoins et des attentes entre les investisseurs, ceux qui gèrent leur argent et le monde en général : quelque chose dont notre société a incroyablement besoin à une époque où tant de problèmes long-terme cherchent des solutions. Les gestionnaires d’actifs, et les acteurs du secteur financier dans son ensemble, ont en effet un rôle important à jouer dans l’élaboration de ces solutions.

Nous vous recommandons donc de réfléchir de manière méthodique et approfondie à votre Raison d’être et à la meilleure façon de la transmettre. Pour que votre positivité soit visible lorsque vos clients, leurs conseillers, vos talents actuels et futurs, vos actionnaires ou même votre famille la rechercheront sur Internet.

Mars 2021, par Jean-Francois Hirschel et Markus Kramer

Contacts

Jean-François Hirschel

Fondateur et CEO

H-Ideas S.A.

Rue de la Cité, 1

1204 Genève, Suisse

tel: +41 22 561 8412

e-mail: jf@h-ideas.ch

Markus Kramer

Associé Directeur

Brand Affairs AG

Mühlebachstrasse 8

8008 Zurich, Suisse

tel: +41 44 254 80 00

e-mail: markus.kramer@brandaffairs.ch

Contact Media

Brand Affairs AG, Mühlebachstrasse 8, 8008 Zurich, Suisse

+41 44 254 80 00, liza.schempp@brandaffairs.ch

www.ri-brandindex.org